Value at risk

Value at risk (VaR)

Was ist der Value at Risk (VaR)?

Der Value at Risk (VaR) ist eine Statistik, die mögliche finanzielle Verluste innerhalb eines Unternehmens, eines Portfolios oder einer Position über einen bestimmten Zeitraum darstellt. Diese Kennzahl wird am häufigsten von Investment- und Geschäftsbanken zur Bewertung von Finanzrisiken verwendet.

Bedeutung des Value at Risk (VaR)

Die VaR-Modellierung misst die Höhe des potenziellen Verlusts, die Wahrscheinlichkeit seines Eintretens und den Zeitrahmen.

Mit Hilfe einer VaR-Bewertung lassen sich die kumulativen Risiken aus den von der Organisation gehaltenen Positionen ermitteln. Anhand der von der VaR-Modellierung gelieferten Daten können Finanzinstitute entscheiden, ob sie über ausreichende Kapitalreserven verfügen, um Verluste zu decken, oder ob sie aufgrund von Risiken, die über das akzeptable Maß hinausgehen, ihr Portfolio ändern und Anlagen mit geringerem Risiko wählen müssen.

Marginaler Value at Risk (MVaR)

Die Methode des marginalen Value at Risk (MVaR) gibt die Höhe des zusätzlichen Risikos an, das durch eine neue Investition im Portfolio entsteht. Der MVaR hilft Managern, die Risikoänderung in einem Portfolio zu verstehen, die durch das Abziehen oder Hinzufügen einer bestimmten Investition entsteht.

Eine Anlage kann einen hohen Value at Risk haben. Wenn sie jedoch negativ mit dem Portfolio korreliert, kann sie einen relativ viel geringeren Risikobetrag zum Portfolio beitragen als ihr Einzelrisiko.

Wie der Value at Risk berechnet wird

Es gibt drei Hauptmethoden zur Berechnung des VaR: die historische Methode, die parametrische Methode und die Monte-Carlo-Simulation. Jede hat ihre Berechnungen, Vor- und Nachteile in Bezug auf Komplexität, Berechnungsgeschwindigkeit, Anwendbarkeit auf bestimmte Finanzinstrumente und andere Faktoren.

1. Historische Methode

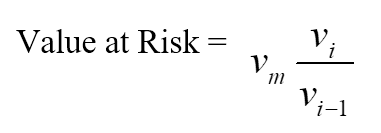

Die historische Methode ist die einfachste Methode zur Berechnung des Value at Risk. Anhand der Marktdaten der letzten 100 Tage wird die prozentuale Veränderung für jeden Risikofaktor an jedem Tag berechnet. Jede prozentuale Veränderung wird dann mit den aktuellen Marktwerten berechnet, um 100 Szenarien für den zukünftigen Wert darzustellen.

Für jedes Szenario wird das Portfolio anhand vollständiger, nichtlinearer Preisbildungsmodelle bewertet. Der fünfte ungünstigste Tag wird mit einem VaR von 95 % angesetzt.

Wo:

- vi ist die Anzahl der Variablen am Tag i,

- m ist die Anzahl der Tage, für die historische Daten herangezogen werden.

2. Parametrische Methode

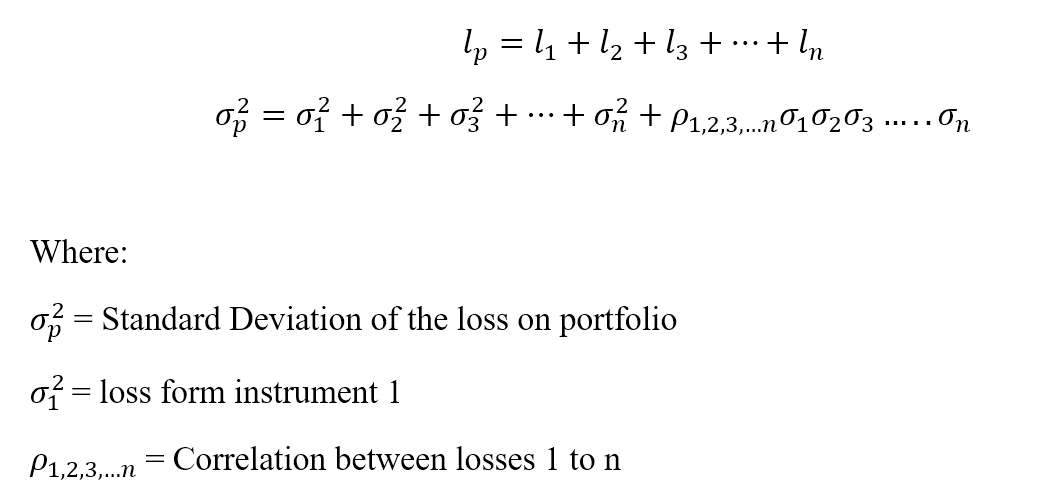

Die parametrische Methode ist auch als Varianz-Kovarianz-Methode bekannt. Sie geht von einer Normalverteilung der Renditen aus. Es werden zwei Faktoren geschätzt: eine erwartete Rendite und eine Standardabweichung.

Die parametrische Methode eignet sich am besten für Risikomessungsprobleme, bei denen die Verteilungen bekannt sind und zuverlässig geschätzt werden können. Die Methode ist unzuverlässig, wenn der Stichprobenumfang sehr klein ist.

Der Verlust sei "l" für ein Portfolio "p" mit "n" Instrumenten.

3. Monte-Carlo-Methode

Bei der Monte-Carlo-Methode wird der Value at Risk berechnet, indem nach dem Zufallsprinzip Szenarien für künftige Kurse erstellt werden, wobei nichtlineare Preisbildungsmodelle verwendet werden, um die Wertveränderung für jedes Szenario zu schätzen, und dann der VaR entsprechend den schlimmsten Verlusten berechnet wird.

Die Monte-Carlo-Methode eignet sich für viele Probleme der Risikomessung, insbesondere wenn es um komplizierte Faktoren geht. Sie geht davon aus, dass die Wahrscheinlichkeitsverteilung für die Risikofaktoren bekannt ist.

Beispiel für VaR

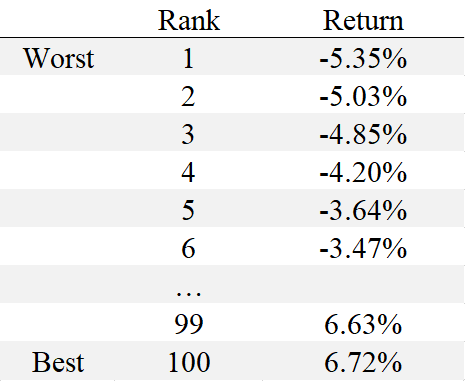

Angenommen, ein Risikomanager möchte den 1-Tages-VaR von 95 % für die Aktie XYZ anhand von Daten aus 100 Tagen berechnen. Bei Verwendung der historischen Methode würde der Risikomanager die Renditen der letzten 100 Tage für die Aktie XYZ in der Reihenfolge vom schlechtesten zum besten Wert betrachten. Wir haben die folgenden 100 Renditen, sortiert vom niedrigsten zum höchsten Wert:

Der 95. Perzentil-VaR entspricht in diesem Fall -3,64 %, oder der Risikomanager könnte sagen, dass der eintägige 95 %-VaR ein Verlust von 3,64 % ist. Wenn dieses Risiko in einem für den Risikomanager akzeptablen Bereich liegt, kann die Aktie XYZ als gute Anlage betrachtet werden.

Vorteile des Value at Risk (VaR)

1. Leicht zu verstehen

Der Value at Risk ist eine einzige Zahl, die das Risikoniveau eines Portfolios angibt. Der Value at Risk wird entweder in Preiseinheiten oder als Prozentsatz gemessen, was die Interpretation und das Verständnis des VaR relativ einfach macht.

2. Anwendbarkeit

Der Value at Risk ist auf alle Arten von Vermögenswerten anwendbar: Anleihen, Aktien, Derivate, Währungen usw. Somit können verschiedene Finanzinstitute den VaR nutzen, um die Rentabilität und das Risiko verschiedener Anlagen zu bewerten.

3. Universell

Die Value-at-Risk-Kennzahl wird weithin verwendet und ist daher ein anerkannter Standard für den Kauf, Verkauf oder die Empfehlung von Vermögenswerten.

Beschränkungen des Value at Risk

1. Große Portfolios

Die Berechnung des Value at Risk für ein Portfolio erfordert die Berechnung des Risikos und der Rendite jedes einzelnen Vermögenswerts und der Korrelationen zwischen ihnen. Je größer die Anzahl oder die Vielfalt der Vermögenswerte in einem Portfolio ist, desto schwieriger ist es, den VaR zu berechnen.

2. Unterschiedliche Methoden

Unterschiedliche Ansätze zur Berechnung des VaR können bei ein und demselben Portfolio zu unterschiedlichen Ergebnissen führen.

3. Annahmen

Zur Berechnung des VaR müssen einige Annahmen getroffen und als Inputs verwendet werden. Wenn die Annahmen nicht gültig sind, ist der VaR falsch.

Fazit

Das Portfoliomanagement eines Unternehmens ist ein komplexer Prozess, der eine ständige Verbesserung der Fähigkeiten erfordert. Für einen erfolgreichen Handel auf dem Forex-Markt sollte ein Händler die Regeln des Risikomanagements befolgen, wie z. B. Positionsgröße, Diversifizierung und Begrenzung von Verlusten durch das Setzen von Stop-Loss, Handel mit Hebelwirkung, usw. Glücklicherweise bietet FBS eine breite Palette von Lernmaterialien an, die einem Händler jeden Niveaus, vom Anfänger bis zum erfahrenen Händler, helfen können, seine Handelsergebnisse zu verbessern.

2022-12-05 • Aktualisiert

Wählen Ihr Zahlungssystem