Value at risk

Valore a rischio (VaR)

Cos'è il valore a rischio (VaR)?

Il valore a rischio (VaR) è una statistica che rappresenta possibili perdite finanziarie all'interno di un'impresa, di un portafoglio o di una posizione in un periodo specifico. Questa metrica è più comunemente utilizzata dalle banche commerciali e di investimento per la valutazione dei rischi finanziari.

Comprendere il valore a rischio (VaR)

Il modello VaR misura l'ammontare delle perdite potenziali, la probabilità che si verifichino e il periodo di tempo.

L'utilizzo di una valutazione VaR aiuta a determinare i rischi cumulativi derivanti dalle posizioni detenute dall'organizzazione. Utilizzando i dati forniti dal modello VaR, le istituzioni finanziarie possono decidere se dispongono di riserve di capitale sufficienti per coprire le perdite o se rischi superiori a quelli accettabili richiedono di apportare modifiche al proprio portafoglio scegliendo investimenti con un rischio inferiore.

Valore marginale a rischio (MVaR)

Il valore marginale a rischio (MVaR) costituisce l'ammontare del rischio aggiuntivo che viene portato da un nuovo investimento nel portafoglio. Il MVaR aiuta i gestori a comprendere la variazione di rischio in un portafoglio dovuta alla sottrazione o all'aggiunta di un particolare investimento.

Un investimento può avere un valore a rischio elevato, ma se si correla negativamente con il portafoglio può contribuire con una quantità di rischio relativamente molto inferiore al portafoglio rispetto al suo rischio autonomo.

Come viene calcolato il valore a rischio?

Esistono tre modi principali per calcolare il VaR: il metodo storico, il metodo parametrico e la simulazione Monte Carlo. Ognuno di essi ha i propri calcoli, vantaggi e svantaggi legati alla complessità, alla velocità di calcolo, all'applicabilità a determinati strumenti finanziari e ad altri fattori.

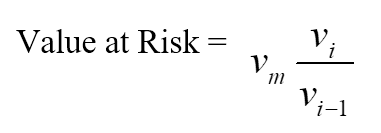

1. Metodo storico

Il metodo storico è il metodo più semplice per il calcolo del valore a rischio. Vengono utilizzati i dati di mercato degli ultimi 100 giorni per calcolare la variazione percentuale per ciascun fattore di rischio ogni giorno. Ogni variazione percentuale viene calcolata con gli attuali valori di mercato per presentare 100 scenari per il valore futuro.

Per ogni scenario, il portafoglio viene valutato utilizzando modelli di prezzo completi e non lineari. Il quinto peggior giorno selezionato dovrebbe corrispondere a un VaR del 95%.

Dove:

- vi è il numero di variabili nel giorno i,

- m è il numero di giorni da cui vengono presi i dati storici.

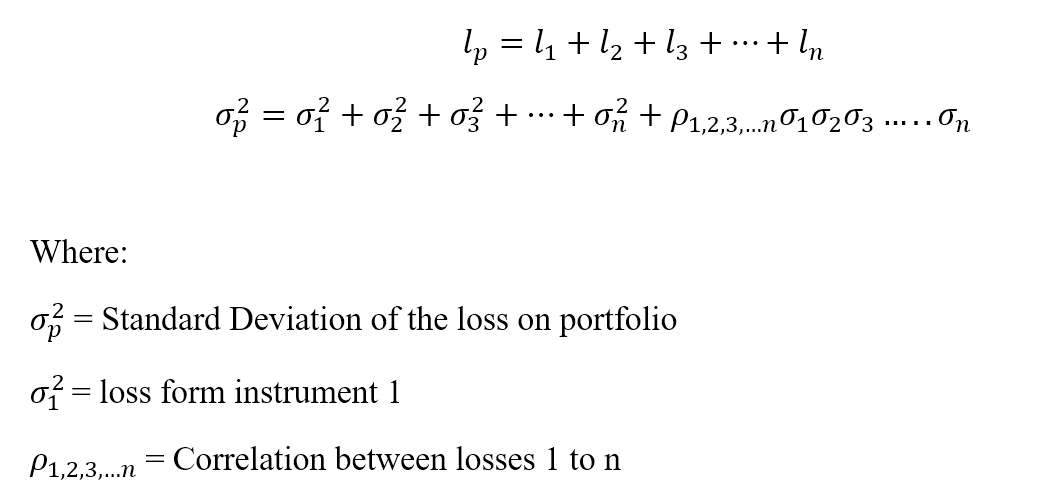

2. Metodo parametrico

Il metodo parametrico è anche noto come metodo della varianza-covarianza. Presuppone una distribuzione normale dei rendimenti. Vengono stimati due fattori: il rendimento atteso e la deviazione standard.

Il metodo parametrico si adatta meglio ai problemi di misurazione del rischio in cui le distribuzioni sono note e stimate in modo affidabile. Il metodo non è affidabile quando la dimensione del campione è molto piccola.

La perdita è "l" per un portafoglio "p" con numero di strumenti "n".

3. Metodo Monte Carlo

Nel metodo Monte Carlo il valore a rischio viene calcolato creando in modo casuale scenari per tassi futuri utilizzando modelli di pricing non lineari per stimare la variazione di valore per ogni scenario e poi calcolando il VaR in base alle perdite peggiori.

Il metodo Monte Carlo è adatto a molti problemi di misurazione del rischio, specialmente quando si tratta di fattori complicati. Presuppone che esista un'allocazione di probabilità nota per i fattori di rischio.

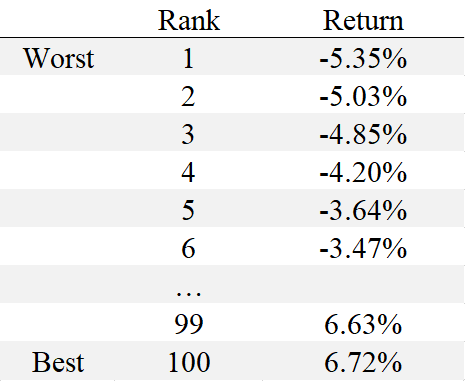

Esempio di VaR

Supponiamo che un gestore del rischio desideri calcolare il VaR al 95% di 1 giorno per il titolo XYZ utilizzando i dati di 100 giorni. Utilizzando il metodo storico, il gestore del rischio esamina gli ultimi 100 giorni di rendimenti per il titolo XYZ dal peggiore al migliore. Se avessimo i seguenti 100 rendimenti, ordinati dal più basso al più alto:

Il VaR al 95° percentile, in questo caso, corrisponderebbe al -3,64% oppure il risk manager potrebbe affermare che il VaR giornaliero al 95% corrisponde a una perdita del 3,64%. Se questo rischio rientra in un intervallo accettabile per il gestore del rischio, allora l'azione XYZ può essere considerata un buon investimento.

Vantaggi del valore a rischio (VaR)

1. Facile da capire

Il valore a rischio è un numero che indica il livello di rischio di un portafoglio. Il valore a rischio è misurato in unità di prezzo o in percentuale, il che rende relativamente semplice la sua interpretazione e comprensione.

2. Applicabilità

Il valore a rischio è applicabile a tutti i tipi di asset: obbligazioni, azioni, derivati, valute, ecc., pertanto diverse istituzioni finanziarie possono utilizzare il VaR per valutare la redditività e il rischio di diversi investimenti.

3. Universalità

Il valore a rischio è ampiamente utilizzato, rendendolo uno standard accettato per l'acquisto, la vendita o la raccomandazione di asset.

Limitazioni del valore a rischio

1. Grandi portafogli

Il calcolo del valore a rischio per un portafoglio richiede il calcolo del rischio e del rendimento di ciascun asset e delle correlazioni tra di essi. Maggiore è il numero o la diversità degli asset in un portafoglio, più difficile è calcolare il VaR.

2. Differenza nei metodi

Diversi approcci al calcolo del VaR possono portare a risultati diversi per lo stesso portafoglio.

3. Ipotesi

Il calcolo del VaR richiede di formulare alcune ipotesi e utilizzarle come input. Se le ipotesi non sono valide, il VaR non sarà corretto.

Conclusione

La gestione del portafoglio di un'azienda è un processo complesso che richiede un miglioramento delle competenze costante. Per fare trading con successo nel mercato Forex, il trader deve seguire le regole di gestione del rischio che comprendono la dimensione della posizione, la diversificazione e la limitazione delle perdite con ordini Stop Loss, il trading con leva, ecc. FBS offre una vasta gamma di materiali educativi che possono aiutare i trader di qualsiasi livello, dal principiante all'esperto, a migliorare i propri risultati di trading.

2022-12-05 • Aggiornato

Scegli il tuo sistema di pagamento