Política de relaxamento quantitativo

Informação não é consultoria em investimentos

O que é relaxamento quantitativo (QE)?

Como deve saber, cabe ao banco central o papel principal na manutenção da estabilidade dos preços. Bancos centrais trabalham de forma independente do governo e, para sustentar a estabilidade dos preços, esses órgãos precisam controlar a inflação e criar um ambiente econômico estável. Tais medidas podem ser aplicadas por meio da política monetária.

Há dois tipos de política monetária: restritiva (contraída ou contracionista) e acomodatícia (relaxada ou expansionista). A primeira é tocada quando a quantia de dinheiro na economia é enorme, levando o banco a aumentar a taxa de juros para reduzir a oferta de dinheiro e estimular uma inflação menor. Por outro lado, a política acomodatícia é usada quando o crescimento do PIB é lento, caso no qual o banco central aumenta a oferta de dinheiro e reduz a taxa de juros. Taxas de juros menores atraem investidores e se destinam a gerar mais afluxos de dinheiro para a economia. Quando a taxa cai para praticamente 0% e o banco central continua pensando em mais medidas de apoio, ele aplica o relaxamento quantitativo.

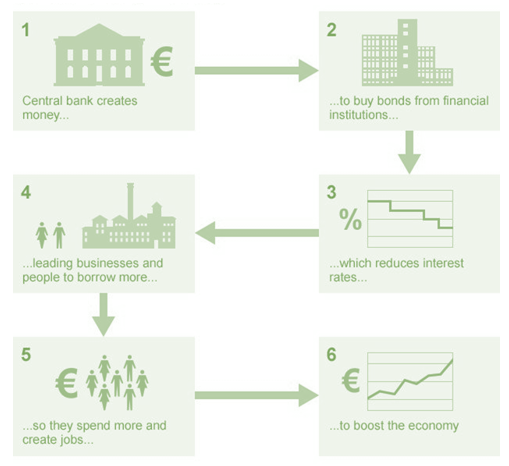

O banco começa criando dinheiro eletrônico, ou, como você deve ter ouvido, “dinheiro impresso“. No entanto, não se cria dinheiro.

Como segundo passo, ele compra patrimônios líquidos diversos. Uma forma clássica de relaxamento quantitativo envolve a compra, pelo banco central, de títulos do governo conhecidos como Títulos do Tesouro. Detentores desses títulos recebem dinheiro e o banco acrescenta os títulos à contabilidade como ativos. No entanto, os títulos não são a única modalidade de patrimônio que o banco central pode comprar. Por exemplo, o banco central europeu comprou títulos do setor privado e o Fed, por sua vez, costumava comprar produtos de empréstimos apoiados por hipoteca.

Tenha em mente que os bancos centrais não compram os títulos direto do governo, caso conhecido como monetização de dívidas (financiamento monetário) e considerado ilegal na política monetária de grandes economias. Os bancos centrais compram títulos (ou dívidas) de grandes investidores, como bancos privados ou fundos de investimento.

Quando dinheiro é "injetado" na economia, ele aumenta o número de fundos utilizáveis no sistema financeiro. Segundo a lei básica da economia, tal afluxo de dinheiro gera a oferta de crédito barato, levando os bancos e outras instituições financeiras a reduzirem as taxas de juros para estimular as empresas e os consumidores a pegarem mais empréstimos. Se os consumidores e os investidores gastam mais, isso aumenta os níveis de emprego e inflação, o que impulsiona a economia.

Quando o banco central deixa de comprar novos títulos, ele mantém os que já se encontram em seu balancete. Se tais títulos amadurecem (a maioria dos títulos têm data de maturação, na qual o investimento inicial é pago ao detentor do título), eles são substituídos por outros novos. Ademais, o banco pode deixar os títulos amadurecerem sem substituição ou vendê-los ao mercado.

Como o QE afeta o câmbio?

Quando o banco central aumenta a oferta de dinheiro, o preço e o poder de compra da moeda cairão, a menos que a política de relaxamento quantitativo seja conduzida por outros países.

Por que o QE é tão arriscado?

Há vários motivos pelos quais os analistas consideram esta política arriscada:

1) Ela pode gerar alta inflação e bolhas. Muitos especialistas têm certeza de que o QE pode fazer a inflação disparar para níveis muito altos.

2) Alguns analistas a criticam por sua ineficácia, sugerindo que a política fiscal (gastos do governo e cortes de impostos) são a melhor solução para reanimar uma economia.

3) No fim, muitos experts sugerem que o QE é apenas uma forma que governos e bancos têm para esconder seus problemas e confiar ao banco central a solução dos mesmos.

Relaxamento quantitativo na prática

O Banco do Japão (BOJ) começou a implantar o QE em 2001, época quando a economia lidava com a estagnação e a alta da inflação. Como a economia japonesa anda muito bem, o BOJ por ora deu algumas dicas de que iria sair deste programa.

O Banco da Inglaterra e o Federal Reserve aplicaram o relaxamento quantitativo na crise de 2008. O QE nos Estados Unidos reduziu as taxas de hipotecas, estabilizou a inflação e melhorou a situação dos empregos. Por outro lado, ele desvalorizou o dólar dos EUA.

O Banco Central Europeu começou seu programa de relaxamento quantitativo em janeiro de 2015, decidindo encerrar esta política no fim de 2018, apesar do crescimento econômico reduzido.

Conclusão

Há muitos prós e contras no programa de relaxamento quantitativo. Por um lado, ele definitivamente dá suporte a uma economia em estagnação, mas, por outro lado, há riscos de desvalorização da moeda e a criação de bolhas. No entanto, o efeito da política pode dar um fôlego à atividade econômica em tempos de incertezas.

Escolha seu sistema de pagamento