EURUSD: Buscando liquidez en zonas de venta de la semana. Niveles clave de entradas y salidas

Escenario bajista: Ventas por debajo de 1.0820 / 1.0841... Escenario alcista: Compras sobre 1.0827...

¡No pierdas tu tiempo – mantente informado para ver cómo las NFP afectan al USD!

Aviso de Recopilación de Datos

Mantenemos un registro de tus datos para ejecutar este sitio web. Al hacer click en el botón, estás aceptando nuestra Política de Privacidad.

Manual para Principiantes de Forex

Tu guía definitiva a través del mundo del trading.

¡Revisa Tu Correo!

En nuestro correo electrónico, encontrarás el Manual de Forex 101. ¡Solo toca el botón para descargarlo!

Advertencia de Riesgo: Los ᏟᖴᎠs son instrumentos complejos y tienen un alto riesgo de pérdida de dinero rápidamente debido al apalancamiento.

El 66,43% de las cuentas de los inversores minoristas pierden dinero al operar ᏟᖴᎠs con este proveedor.

Deberías tener en consideración si comprendes el funcionamiento de los ᏟᖴᎠs y si puedes darte el lujo de arriesgarte a perder tu dinero.

¡Atención! ¡Su navegador no está actualizado!

Presione uno de los iconos de abajo para pasar a la página oficial del desarrollador y descargar la última versión del navegador.

Broker De Forex Online

Esta información no son consejos para inversión

La semana abre con relativa calma después de intensos movimientos en el USD el viernes y algunos eventos de interés en la apertura de la semana.

Los fuertes movimientos en el USD y que afectaron a la mayoría de otros activos el viernes 21 de octubre, estuvieron relacionados con un reporte del WSJ de que la Reserva Federal podría reducir pronto el ritmo de sus aumentos de las tasas de interés. Esto contribuyó a calmar el avance de los rendimientos del Tesoro, ofreciendo cierta esperanza a los inversionistas de que la estabilidad en el mercado de bonos podría aliviar la presión sobre las acciones. El aumento o disminución de los rendimientos de los bonos del tesoro son la clave para determinar la fortaleza del USD.

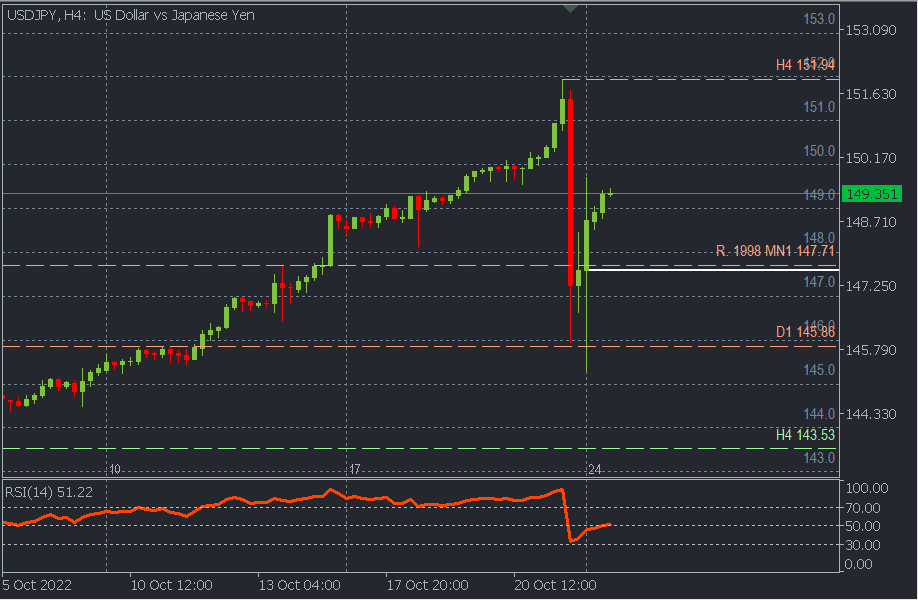

Asimismo, pudimos observar el viernes 21, la evidente intervención del Banco de Japón en el mercado de divisas después de que el par USD/JPY casi alcanza el nivel 152.00, generando una fuerte caída a 146.00 en sólo 3 horas. El Financial Times informó que el Banco de Japón podría haber vendido al menos 30.000 millones de dólares el viernes en su esfuerzo por respaldar al yen.

Este lunes, tras la apertura de la sesión asiática se han podido observar movimientos volátiles del parlo que sugiere fuertemente que las autoridades japonesas habían vuelto a entrar para evitar un nuevo avance del USD en contra del yen.

La libra repunta después de que el ex primer ministro Boris Johnson se retirara de la carrera para reemplazar a la saliente Liz Truss, dejando al exministro de finanzas Rishi Sunak como favorito para convertirse en el primer ministro de Gran Bretaña.

La decisión de Johnson significa que es probable que el exministro de finanzas Rishi Sunak, visto como la opción fiscalmente más prudente, gane el poder. Su nombramiento probablemente reduciría la incertidumbre política que se cierne sobre la libra, al menos por un tiempo.

Este domingo ha culminado el último congreso de una semana del partido comunista en la que el presidente XI Jinping se ha consolidado como líder para un tercer mandato y presentó el nuevo Comité Permanente del Politburó repleto de leales. Los nombramientos mostraron que China está pasando “del pragmatismo económico a la ideología política”. Las decisiones del controvertido partido incluyen el enfoque de tolerancia cero hacia el Covid-19 y las soluciones de "prosperidad común" que llevaron al colapso del mercado inmobiliario y la debilidad de las grandes empresas tecnológicas.

Como reacción inmediata el índice de tecnología hang seng ha caído un 8% al nivel más bajo en el registro, con las acciones de alibaba cayendo un 13%.Tanto el sector inmobiliario como el tecnológico han sido objeto de una regulación mucho mayor bajo el presidente Xi y ahora con un tercer período por delante y un cambio en el comité se espera una mayor presión sobre los mercados.

La semana pasada, la publicación del PIB de China se pospuso debido al Congreso, lo que agregó especulaciones de que las autoridades están tratando de ocultar la desaceleración económica. Sin embargo, las cifras publicadas hoy muestran una mejora en las condiciones económicas con un +3,9% frente al +3,3% esperado. Al mismo tiempo, las ventas minoristas quedaron significativamente por debajo del consenso con un +2,5 % frente al 3,1 % esperado.

GBP: Las recientes cifras publicadas en el calendario económico relacionadas al PMI Manufacturero, Compuesto y de servicios en Inglaterra ha confirmado la desaceleración económica que deja atrás los niveles sobre 50, indicativos de expansión económica. El PMI manufacturero cayo a 45,8, por debajo de la expectativa de 48. El PMI de Servicio en 47,5 fallando la expectativa de 49,6 y el PMI compuesto en 47.2 por debajo del 48.1 esperado.

EUR: Una sesión volátil con un PMI de fabricación flash alemán por debajo de lo esperado (45,7 frente a 46,9) y un PMI de fabricación flash de la zona euro (46,6 frente a 47,9).

USD: hoy tambien se publican cifras del PMI en EE. UU.

Acciones de EE. UU: ¡La temporada de ganancias continúa! ¡Esta semana veremos los informes de Microsoft, Alphabet, GE, Visa, Meta, Mastercard, Amazon, Intel y muchas otras grandes empresas! Como de costumbre, no olvide consultar las previsiones de EPS e ingresos antes de una publicación.

Sigue el panorama técnico en próximas publicaciones y en el canal de telegram FBS Análisis en Español

Escenario bajista: Ventas por debajo de 1.0820 / 1.0841... Escenario alcista: Compras sobre 1.0827...

Escenario bajista: Ventas por debajo de 150.30 con TP1:150.00... Escenario alcista tras retroceso: Compras intradía sobre 149.40 con TP: 150.00, TP2:151.00

Panorama General de la semana pasada…

Escenario bajista: Ventas por debajo de 1.0820 / 1.0841... Escenario alcista: Compras sobre 1.0827...

Escenario bajista: Ventas por debajo de 2200 / 2194 con TP1: 2190, TP2: 2180 y TP3: 2172 con S…

Escenario bajista: Ventas por debajo de 5220 ... Escenario alcista: Compras sobre 5225 (Si el precio falla en romper por debajo de 5220 con decisión)

Su solicitud ha sido aceptada

Te llamaremos en el intervalo de tiempo que elijas

La próxima solicitud de devolución de llamada para este número de teléfono estará disponible en 00:30:00

Si tienes algún problema urgente, contáctanos a través del

Chat en vivo

Error interno. Por favor, inténtelo nuevamente más tarde